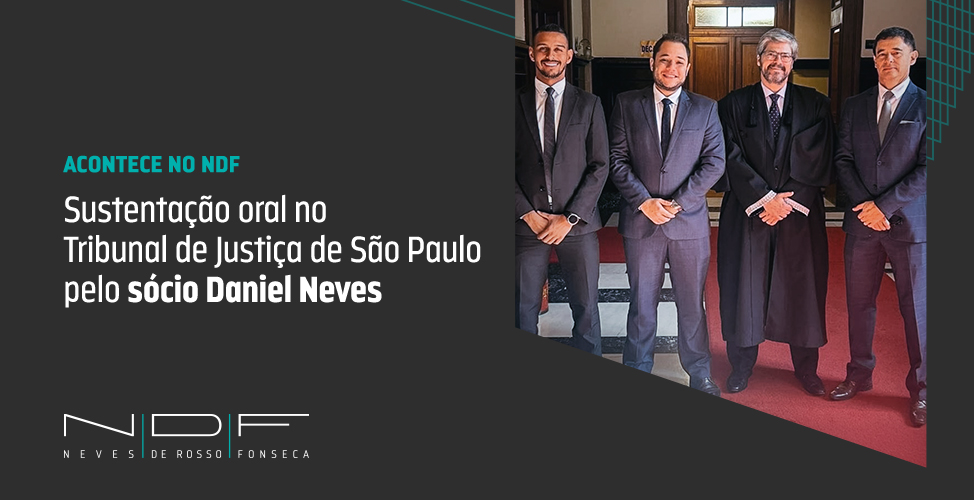

Sustentação oral no Tribunal de Justiça de São Paulo pelo sócio Daniel Neves

Sócio Daniel Amorim Assumpção Neves realizou sustentação oral no Tribunal de Justiça de São Paulo, em julgamento estendido de agravo de instrumento.

A atuação foi realizada em parceria com os colegas do HCO Advogados, de Avaré.

Mais um exemplo do compromisso do NDF com uma advocacia técnica, estratégica e presente nos principais tribunais do país.

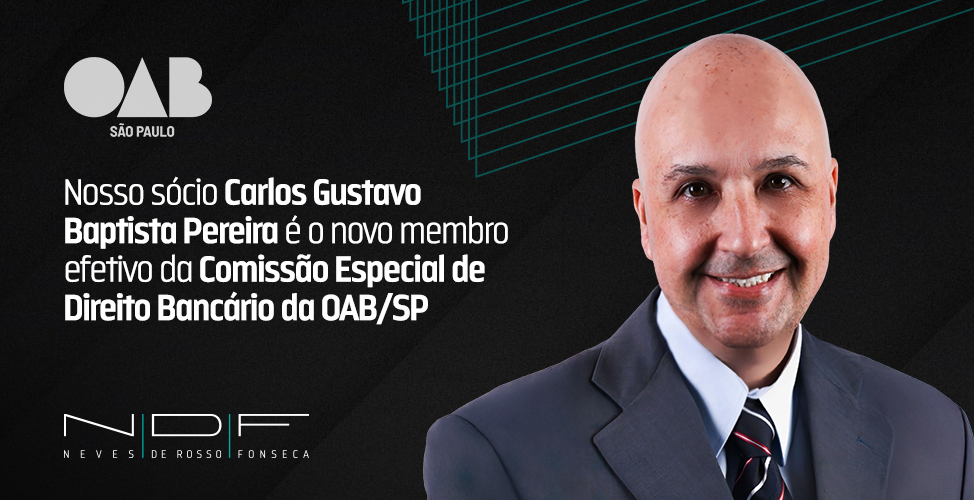

Sócio Carlos Gustavo Baptista Pereira nomeado membro efetivo da Comissão Especial de Direito Bancário da OAB/SP

Nosso sócio Carlos Gustavo Baptista Pereira foi nomeado membro efetivo da Comissão Especial de Direito Bancário da OAB/SP (2025-2027).

Sua atuação nessa comissão contribuirá para o aprimoramento do conhecimento jurídico e para o desenvolvimento do Direito Bancário no Brasil, fortalecendo ainda mais a prática da advocacia nesse setor.

Parabenizamos Carlos Gustavo por essa nomeação e desejamos muito sucesso nessa nova jornada!

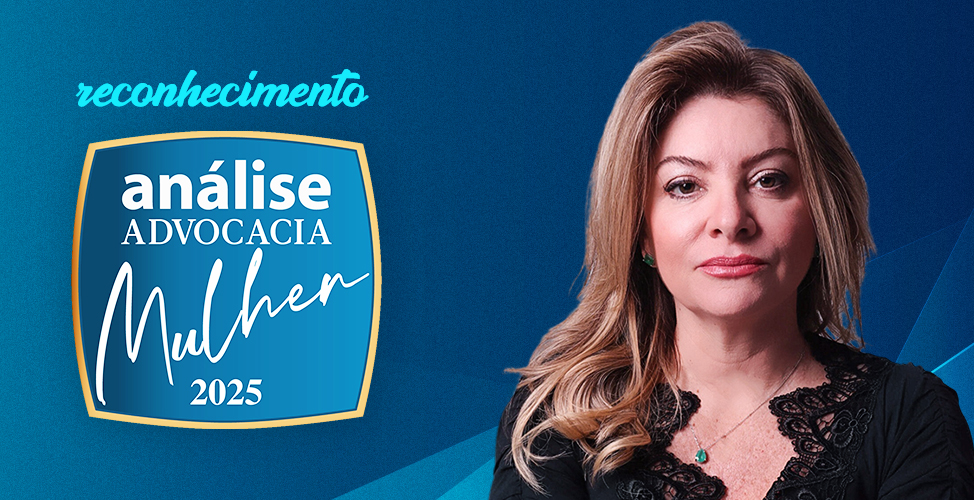

Reconhecimento que inspira

Nossa sócia Rossana Fonseca foi indicada em cinco categorias pelo Guia Análise Advocacia Mulher, que destaca as advogadas mais admiradas do país!

As indicações refletem sua atuação de excelência nas seguintes áreas:

Especialidades (Âmbito Nacional):

- Cível

- Imobiliário

Setores Econômicos (Âmbito Nacional):

- Construção e Engenharia

- Energia Elétrica

UF:

- Rio Grande do Norte

Com competência e dedicação, Rossana reafirma seu papel como referência no Direito, contribuindo para o fortalecimento da advocacia feminina.

No Mês da Mulher, essa conquista reforça o compromisso do NDF Advogados, um escritório onde a maioria dos cargos de liderança é ocupada por mulheres. Orgulho que se traduz em qualidade e inovação para nossos clientes!

Agradecemos a confiança de nossos clientes e parceiros, que fazem parte dessa trajetória!

Alerta de Golpe

Alertamos sobre uma nova modalidade de golpe afetando escritórios de advocacia e seus clientes. Golpistas estão se passando por advogados para solicitar pagamentos indevidos.

1. Utilizamos o WhatsApp para comunicação, mas nunca para solicitar pagamentos de custas judiciais, honorários ou outras despesas urgentes.

2. Ainda assim, se receber mensagens ou ligações nesse sentido, antes de efetuar qualquer pagamento solicitado por WhatsApp ou telefone, entre em contato diretamente com o número oficial do escritório: SP 11 3174-1010, RN 84 3221-0944, ou com o número do advogado que você já possui.

3. Nossos advogados apoiarão sua precaução em verificar a autenticidade dos pedidos.

A maioria dos Processos judiciais são públicos. Isso significa que qualquer pessoa pode acessar informações sobre ações judiciais, incluindo dados dos clientes e seus advogados, o que facilita a obtenção de informações detalhadas por terceiros mal-intencionados.

Mantenha-se vigilante e verifique conosco qualquer solicitação suspeita.

Atenciosamente,

NDF – Neves, De Rosso e Fonseca Advogados

NDF Advogados no Guia Análise Advocacia

O Guia Análise Advocacia reconhece os escritórios e profissionais mais admirados do Brasil, destacando aqueles que se sobressaem em suas áreas de atuação. Este ano, temos a alegria de sermos referenciados em 3 categorias:

Por Especialidade: Cível

Por Setor Econômico: Energia Elétrica

Por UF: São Paulo

Além disso, celebramos o reconhecimento de dois de nossos advogados:

Rossana Daly de Oliveira Fonseca

UF: Rio Grande do Norte

Mateus Pereira dos Santos

Especialidade: Cível

Setor Econômico: Energia Elétrica

UF: Rio Grande do Norte

Essas conquistas refletem nosso compromisso contínuo com a excelência e a confiança de nossos clientes e parceiros. Agradecemos a todos que fazem parte dessa trajetória de sucesso!

Sócio Daniel Neves será um dos palestrantes em evento promovido pela ESA OAB/SP

No próximo dia 25 de setembro, a partir das 19h, nosso 06: “O Direito Processual Civil na Reforma do Código Civil”.

O evento contará com a moderação de Flávio Tartuce, Diretor da Escola Superior de Advocacia da OAB/SP, e será uma oportunidade imperdível para explorar as novas perspectivas do Direito Processual Civil na Reforma do Código Civil.

📍 Local: ESA SP

👉 Inscreva-se pelo site: https://www.esaoabsp.edu.br/Curso/10829-evento-esa-oab-sp-o-direito-processual-civil-na-reforma-do-c%C3%B3digo-civil/10829esaoabsp/10829

Sócio Daniel Neves será palestrante no XII Congresso Intercontinental de Direito Civil, na Universidade de Coimbra, Portugal

O sócio Daniel Neves será palestrante no XII Congresso Intercontinental de Direito Civil, na Universidade de Coimbra, Portugal, que acontecerá entre os dias 14 e 18 de novembro de 2024. Participar de eventos deste porte é fundamental para a atualização contínua do conhecimento jurídico, além de proporcionar uma troca valiosa de experiências e inovações na área. O NDF Advogados celebra essa oportunidade de contribuir e aprender com especialistas em Direito Civil do mundo.

NDF marca presença na AB2L Lawtech Experience 2024

Ontem, o NDF participou do Lawtech Experience, um evento organizado pela AB2L (Associação Brasileira de Lawtechs e Legaltechs). O evento reuniu empresas de tecnologia, escritórios e Departamentos Jurídicos, proporcionando um espaço para a troca de ideias e inovação na prática jurídica.

Estamos orgulhosos de ver nossos clientes, como a Hughes e a Copa Energia, receberem a certificação 4.0, um reconhecimento de suas iniciativas tecnológicas e avanços no setor.

O NDF esteve representado no evento pelos sócios Carolina de Rosso, Camila Zynger, Rossana Fonseca, Andrea Zuntini e Gerson Maeda. Durante o evento, tivemos a oportunidade de encontrar e trocar experiências com Raquel Morgado G. Guarnieri (Diretora Jurídica da Copa Energia), Sabrina Ferrari (Diretora Jurídica da Hughes), Vivian Muhleise (Coordenadora Jurídica da Hughes), Carol Marques (Advogada da Hughes), Fred Ferraz (Conselheiro da AB2L), Celina Salomão (sócia da Lawtch), José Newton (Diretor da Intelijur), além dos ex-sócios Carlos Gustavo Baptista Pereira e Carol Campos.

Eventos como este são cruciais para o avanço do nosso setor, permitindo uma imersão em um futuro onde a tecnologia redefine a prática jurídica. Agradecemos à AB2L por esta oportunidade e reafirmamos o quanto é importante para o NDF Advogados participar dessas experiências.

Confira alguns registros deste evento!

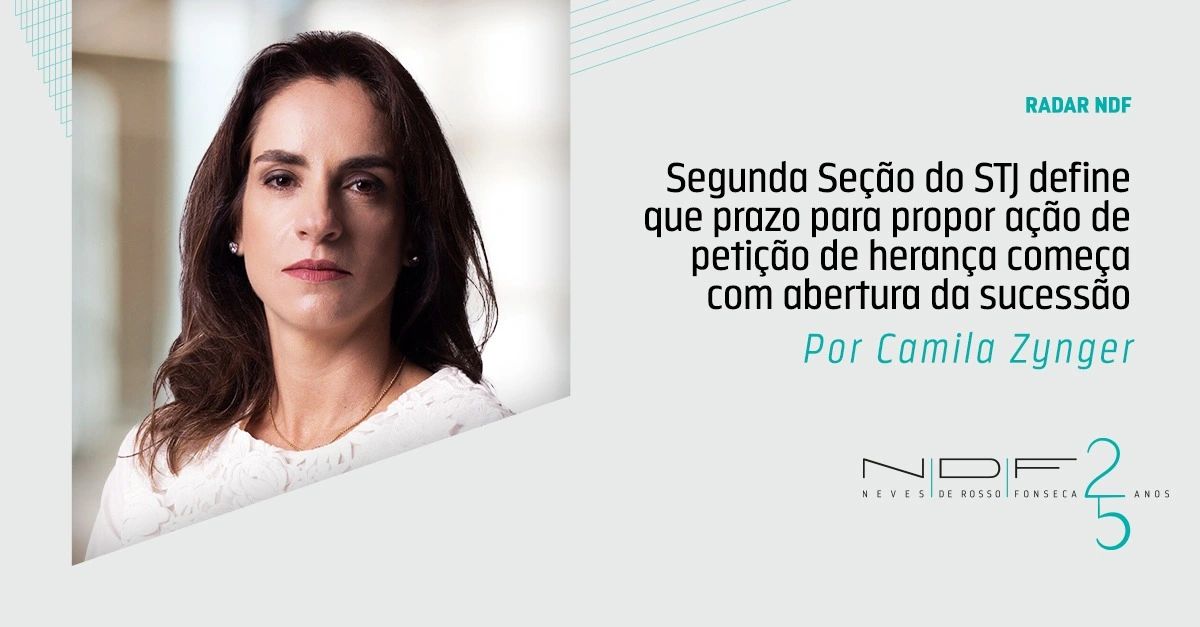

Segunda Seção do STJ define que prazo para propor ação de petição de herança começa com abertura da sucessão

Por Camila Zynger

A Segunda Seção do STJ, por unanimidade, negou provimento a Recurso Especial interposto contra decisão do Tribunal de Justiça de Minas Gerais e, para os fins repetitivos, aprovou a seguinte tese no Tema 1.200: “O prazo prescricional para propor ação de petição de herança conta-se da abertura da sucessão, cuja fluência não é impedida, suspensa ou interrompida pelo ajuizamento de ação de reconhecimento de filiação, independentemente do seu trânsito em julgado”.

O caso havia sido afetado ao rito dos recursos repetitivos (artigo 1.036 do CPC/2025) em junho de 2023 nos termos do voto do relator do recurso, Ministro Marco Aurélio Bellizze, devido “a multiplicidade de recursos especiais versando sobre essa mesma questão jurídica, aliado ao fato de que o julgamento submetido ao rito dos recursos especiais repetitivos pode evitar decisões divergentes nas instâncias inferiores e o envio desnecessário de recursos especiais e agravos a esta Corte Superior”.

Saiba mais

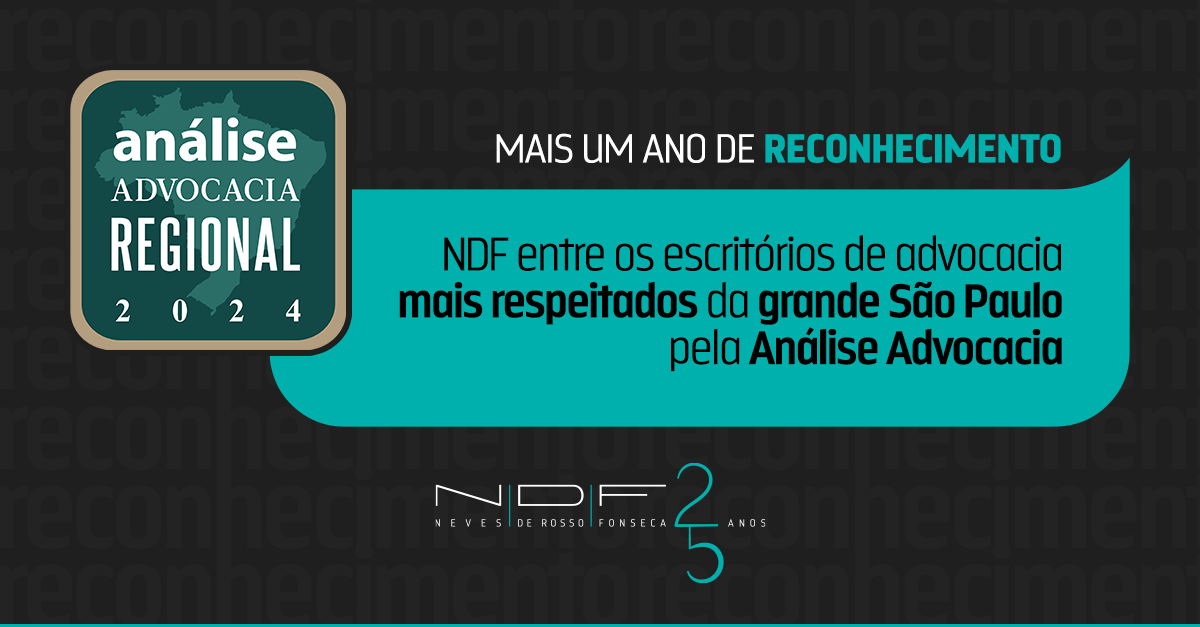

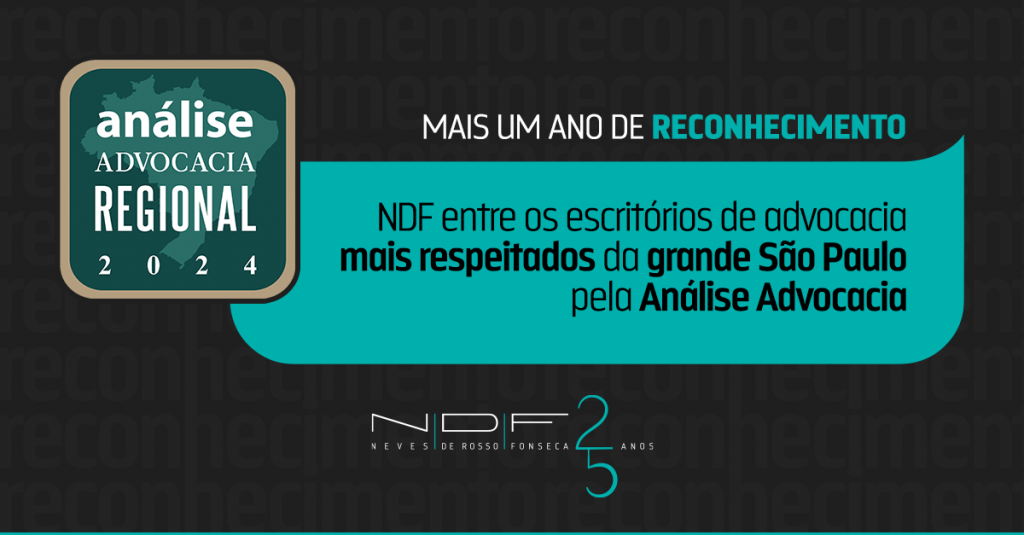

Mais um ano de reconhecimento

É com grande satisfação que anunciamos mais uma vez o reconhecimento de nosso escritório como um dos mais admirados na Grande São Paulo pelo Análise Advocacia Regional 2024

Agradecemos à dedicada equipe, clientes e parceiros. Este reconhecimento reflete nosso compromisso com a excelência.